これでわかった!究極にわかりやすい決算書の読み方講座(BS編)

皆さま こんにちは!

経営総合プロデューサー/中小企業診断士の

西本文雄です。

いつも株式会社 事成すのサイトを

閲覧いただきありがとうございます。

さて、今回は財務デザインのお話です

財務・会計とか言うと

ちょっと小難しい話をされると思って

少々身構える経営者の方がいます、笑

でもそれって実は

説明する側から影響が

大きいんですよね

だって難しく説明するんだもの、笑

おそらくは詳しく説明しようとして

かえって複雑になっちゃってる

そういった事情なのかも?しれません、笑

でも本当は財務・会計って

とってもシンプルにできているんです

それってどういうことでしょうか?

経営ってうまくいくと業績が上がります

それって嬉しい話だし

知りたい話だし

分かりたい話ですよね

逆にうまくいっていないことも同じ

残念だし、知りたいし、分かりたい

やはり起床時間が過ぎているのに

もし『過ぎている』と分からなければ

悲劇としかいいようがない

つまり財務デザインとは

良い時には良く

悪い時には悪い と

経営状態の見える化を

進めるための

設計作業だと捉えて下さい

今回はそんな見える化の中で

最も共通言語として活用されている

決算書について

わかりやすく説明してみます、笑

どうぞお付き合いくださいませ

貸借対照表(BS)と損益計算書(PL)

さて、このタイトルで

もうすでにカユく

なりかけた方も

いらっしゃるかもしれません、笑

でも、そんな難しいものではなく

経営に関わるヒトにとって

とっても役に立つものなんです

ま、少しお付き合いください、苦笑

貸借対照表とは

創業から決算期までの

会社の生き様が刻まれています

どうです?

こう表現すると

興味がわいて来ませんか?

でも本当にこの表には

創業からこれまで

活動してきた結果が

記されているのです

それはどういったことなのでしょうか?

ひとつひとつ見ていきましょう!

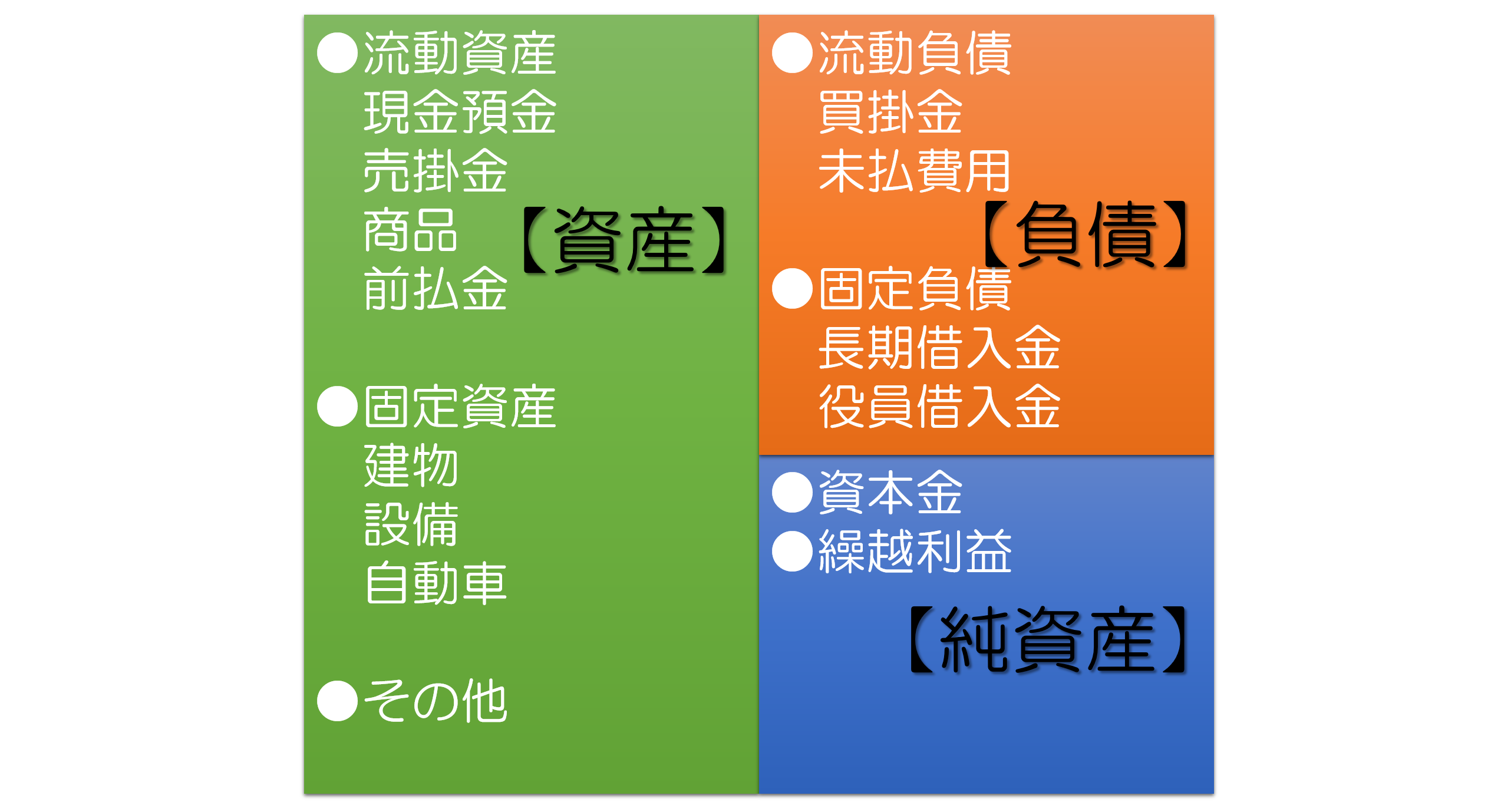

【資産】とは、今、会社が持っているすべてのモノ

上記が貸借対照表(BS)の構造です

あはは、やっぱり難しそうですか?

説明を進めますね

この表の左側

つまり【資産】は

だいぶ乱暴に説明すると。。。

今、この会社に存在する

ほぼすべてのモノを

金額換算して列挙してあります

そうです

有形、無形に関わらずです

そして

流動資産と固定資産とありますが

これは基本的に

1年以内になくなるかどうか

そんな時間軸で

ただカテゴリ分けしてるだけで

いいかげんなものですので

お気になさらず、笑

細かくみていくと。。。

●流動資産

現金預金

売掛金

商品

前払金 。。。

●固定資産

建物

設備

自動車 。。。

●その他

順番は

上にいけばいくほど

現金化しやすいもの

下にいけばいくほど

現金化しにくいもの

が並んであります

現金預金はわかりますね!

売掛金とは

売上が上がったものの

まだ支払って

もらってない金額

商品は在庫です

前払金は。。。

支払っているが

まだサービスを

受けてないもの

固定資産部分は。。。

これは具体的なので

わかりますよね

ま、少し難しい表現に

変わることもありますが

資産とはこんなものです。

まずはこの項目を

ご理解いただけたでしょうか?

貸借対照表(BS)とは会社の生き様を記す指標!

ではその上で右側を見て下さい

この右側は

【負債】と【純資産】という

2つの項目で構成されています

この【負債】は言わば。。。

誰かから借りているお金を

表現しています

そして【純資産】とは

会社を設立した時の資本金と

これまでの利益の累積である

繰越利益が合算されています

そしてその【資産】の合計額と

【負債】と【純資産】の合計額が

同じ金額で表が構成されています

そうなんです!

実はこの貸借対照表という指標は

現在持っているすべての【資産】

その【資産】を購入した資金調達をどうやったのか?

を表しているんです

【負債】誰かから借りたお金で買ったのか

【純資産】自ら得た利益で買ったのか

だから。。。

この表にこれまでのこの会社の

生き様が刻まれてしまうのです

これまで。。。

借金だらけの人生なのか

それとも

自ら稼ぎ続けてきた人生なのか

それを本気で目指したのか

そして実績を掴み取ってきたのか

もちろん【純資産】が大きい会社はとても強く

【負債】の多い会社は要領がよいことになります

どれだけ経営者が才能溢れていて

とても会社を想っていそうでも

残念ながら、この表を見れば

会社を本当に大事にしているかどうかが

一目瞭然なのです

【負債】は世の中から借りてきている金額

さてもう少し【負債】の

詳細を見ていきましょう

●流動負債

買掛金

未払費用

●固定負債

長期借入金

役員借入金 など

流動負債と固定負債は

資産と同じく基本的に

1年以内になくなるかどうか

のただのカテゴライズ

買掛金は

材料や仕入商品を

買っているがまだ

支払ってない金額

つまり借りているも

同然の金額

未払費用も同様で

材料や仕入商品以外が対象

長期借入金は

金融機関などから借りている金額

役員借入金はそのままです

【純資産】で表される会社の歴史と経営方針

そして最後に【純資産】

ここが本当に重要な部分

設立の時に入金した

資本金に加えて

これまでの利益を累積した

繰越利益を合算します

黒字の年もあれば

赤字の年もある

しかし総じて

世の中に対して

どれだけの価値を

生み出してきたのか

それが【純資産】であり

この金額がマイナスの会社は

結局、また世の中に充分に

貢献してこなかったと

いうことになります

せっかく事業を継続しているのに

せっかく皆で努力をしているのに

本当にそれいいのでしょうか?

お客さまのために尽くす

その目的のために

社会から借りてきた

労働者を雇って

共に汗をかいて努力して

リスクもおかして

がんばって働いて

その結果、この会社は

純資産がマイナスになっている。。。

社長!

そんな悲しい存在にはしたくないですよね

この【純資産】を積み上げて積み上げて

そうして強く未来を担える存在に

会社を発展させていただきたい!

もう節税と言う名の

小さな小さな事情のために

こんな大切な指標を

軽んじないでください

そう願ってやみません。。。

やはり経営者の器以上に

会社は大きくならないと

言われている理由が

ここにも存在しています

それでは今回はここまでとなります。

次回はいよいよ損益計算書(PL)の解説に進みます。

今後もよければどうぞお付き合いくださいませ☆

長文・乱文を最後まで読んでくださり

いつもありがとうございます♪

すべては頑張る経営者のために

すべては皆さまの笑顔と元気のために